Đang xem : Aggregate demand là gì

Mục lục nội dung

I. Mô hình tổng cầu và tổng cung

1. Tổng cầu (Aggregate Demand: AD)

Khái niệm : Tổng cầu là tổng sản lượng trong nước mà những tác nhân kinh tế tài chính ( hộ mái ấm gia đình, hãng, chính phủ nước nhà, người quốc tế ) sẵn sàng chuẩn bị và có năng lực mua tại mỗi mức giá nhất định, những yếu tố khác không đổi .

Các thành phần của tổng cầu:

+ Tiêu dùng của hộ mái ấm gia đình ( C ) : nondurable và durable goods and services

+ Đầu tư ( I ) : nonresidential investment ( fixed capital và inventory ) và residential invesment

+ Chi tiêu cơ quan chính phủ ( G )

+ Xuất khẩu ròng ( NX ) : giá trị xuất khẩu ( X ) trừ đi giá trị nhập khẩu ( M )

Tổng cầu trong nền kinh tế tài chính sẽ được màn biểu diễn bởi phương trình

AD = C + I + G + NX

Đường tổng cầu ( AD curve )

Khái niệm : Đường tổng cầu là tập hợp tổng thể những điểm màn biểu diễn tổng cầu của nền kinh tế tài chính tại những mức giá nhất định

Đặc điểm : AD curve là 1 đường dốc xuống ( mối quan hệ nghịch biến giữa mức giá chung và lượng cầu )

Tại sao đường tổng cầu lại dốc xuống :

Mức giá và tiêu dùng : Hiệu ứng của cải P. tăng → C giảm : Mức giá giảm làm tăng giá trị thực của đồng xu tiền, làm ng tiêu dùng giàu sang hơn, khuyến khích họ tiêu tốn nhiều hơn. Mức giá và góp vốn đầu tư : Hiệu ứng lãi suất vay P. tăng → I giảm : Mức giá giảm làm giảm lãi suất vay, khuyến khích tiêu tốn nhiều hơn cho sản phẩm & hàng hóa góp vốn đầu tư, tăng lượng cầu hàng hóa và dịch vụ. Mức giá và xuất khẩu ròng : Hiệu ứng tỷ giá hối đoái ( thương mại quốc tế ) P. tăng → NX giảm

Sự chuyển dời dọc và di dời đường tổng cầu

Sự vận động và di chuyển dọc : mức giá chung biến hóa, những yếu tố khác không đổiSự di dời của đường AD : mức giá chung không đổi, những yếu tố khác đổi khác ( với mức giá như cũ thì lượng cầu nhiều hơn hay ít hơn )

Nguồn gốc của sự di dời đường tổng cầu

+ Sự di dời bắt nguồn từ những đổi khác trong tiêu dùng C

+ Sự di dời bắt nguồn từ những đổi khác trong góp vốn đầu tư I

+ Sự di dời bắt nguồn từ những biến hóa trong tiêu tốn chính phủ nước nhà G

+ Sự di dời bắt nguồn từ những thay dổi trong xuất khẩu ròng NX

2. Tổng cung (AS – aggregate supply)

Khái niệm : Tổng cung của một nền kinh tế tài chính là mức sản lượng trong nước mà những doanh nghiệp sẵn sàng chuẩn bị và có năng lực sản xuất, đáp ứng tại một mức giá nhất định, những yếu tố khác không đổi .

Bởi vì ảnh hưởng tác động của mức giá lên đường tổng cung xét trong thời gian ngắn và dài hạn là rất khác nhau, nên tất cả chúng ta sẽ sử dụng 2 đường tổng cung : đường tổng cung thời gian ngắn ( SRAS – short run aggregate supply ), đường tổng cung dài hạn ( LRAS – long run aggreagate supply )

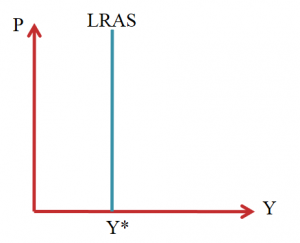

a. Đường tổng cung dài hạn (LRAS)

Đường tổng cung dài hạn là tập hợp toàn bộ những điểm trình diễn tổng cung của nền kinh tế tài chính tại những mức giá nhất định trong dài hạn

Tại sao đường tổng cung dài hạn lại thẳng đứng

Mức GDP tiềm năng là mức GDP đạt được khi nền kinh tế tài chính ở trạng thái toàn dụng nhân công ( full employment ) – tỷ suất thất nghiệp ở mức tự nhiên, máy móc được sử dụng ở hiệu suất trung bình

Trong dài hạn mức GDP tiềm năng chỉ phụ thuộc vào vào năng lượng sản xuất của nền kinh tế tài chính, mà năng lượng này lại không nhờ vào vào P → LRAS thẳng đứng .

Sự di dời của LRAS

Sự di dời xuất phát từ lao động ( L ) Sự di dời xuất phát từ tư bản / vốn ( K ) Sự di dời xuất phát từ tài nguyên vạn vật thiên nhiên ( R ) Sự di dời xuất phát từ tri thức công nghệ tiên tiến ( T )

Sự di dời đường tổng cung dài hạn

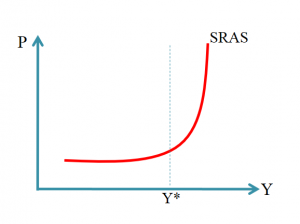

b. Đường tổng cung thời gian ngắn ( SRAS )

Đường tổng cung thời gian ngắn là tập hợp tổng thể những điểm màn biểu diễn tổng cung của một nền kinh tế tài chính tại những mức giá nhất định trong thời gian ngắn

Đặc điểm của đường SRAS

SRAS thoải khi sản lượng trong thực tiễn thấp hơn mức Y *. Lí do : lúc này nền kinh tế tài chính còn nhiều nguồn lực chưa sử dụng cho nên vì thế một sự đổi khác nhỏ của P. hoàn toàn có thể làm cho Y tăng nhiều

SRAS dốc khi sản lượng thực tiễn cao hơn mức Y *. Lí do : lúc này nền kinh tế tài chính còn rất ít nguồn lực chưa sử dụng ( Chi tiêu nguồn vào cao ) nên một sự biến hóa lớn của P. chỉ làm cho Y tăng ít

Trong trường hợp điều tra và nghiên cứu nền kinh tế tài chính trong quy trình tiến độ rất ngắn ( theo tháng, quý ) hoặc những nhà kinh tế tài chính học theo thuyết Chi tiêu cứng ngắc tuyệt đối trong thời gian ngắn thì đường tổng cung thời gian ngắn là đường nằm ngang .

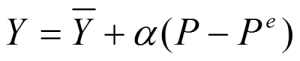

Tại sao đường tổng cung thời gian ngắn dốc lên

Lý thuyết nhận thức sai lầm đáng tiếc ( misperception theory ) → quy mô thông tin không hoàn hảo nhất ( imperfect-information Model ) Lý thuyết tiền lương cứng ngắc ( sticky-wage theory ) Lý thuyết Chi tiêu cứng ngắc ( sticky-price theory )

Sự vận động và di chuyển dọc và di dời của đường SRAS

Sự chuyển dời dọc : khi mức giá chung biến hóa, những yếu tố khác không đổi

Sự di dời của đường SRAS

4 tác nhân gây nên sự di dời của đường LRAS cũng gây nên sự di dời của đường SRAS, ngoài những còn có thêm 3 yếu tố

+ Thay đổi mức Ngân sách chi tiêu dự kiến trong tương lai

+ Thay đổi giá thành của những nguyên vật liệu quan trọng

+ Thay đổi mức thuế của cơ quan chính phủ

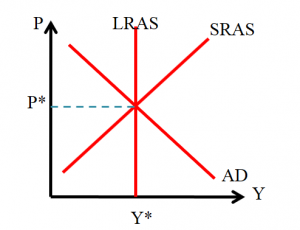

II. Cân bằng vĩ mô trong ngắn hạn và dài hạn

1. Xác định sản lượng và mức giá cân bằng

a. Cân bằng trong thời gian ngắn

Trong thời gian ngắn, nền kinh tế tài chính cân đối tại giao điểm của AD với đường SRAS

Tại mức giá P1 Tại mức giá P2 > P0 thì tổng cung vượt quá tổng cầu, P giảm đến mức P0

b. Cân bằng trong dài hạn :

Trong dài hạn, nền kinh tế tài chính cân đối tại giao điểm của đường AD với đường SRAS nằm trên đường LRAS.

Thực tế trong thời gian ngắn không phải khi nào giao điểm của đường AD với đường SRAS cũng nằm trên đường LRAS. Khi điều này xảy ra người ta gọi đó là những dịch chuyển trong thời gian ngắn của nền kinh tế tài chính ( short run economic fluctuation )

2. Nguyên nhân gây ra biến động kinh tế ngắn hạn và vai trò của chính sách ổn định (counter-cyclical policy)

Giả định :

+ Nền kinh tế tài chính không trải qua lạm phát kinh tế ( tránh sự kiểm soát và điều chỉnh của đường tổng cung thời gian ngắn )

+ Nền kinh tế tài chính đang không trải qua tăng trưởng trong dài hạn ( tránh sự di dời của đường tổng cung dài hạn )

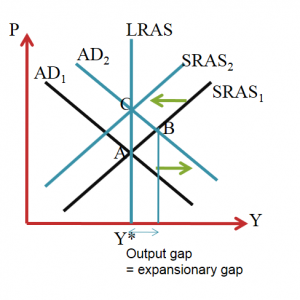

a. Cú sốc cầu

Suy thoái

– Ngắn hạn : nền kinh tếdịch chuyển từ điểm A → B ( Y thấp hơn, P. thấp hơn )

– Dài hạn: nền kinh tế dịch chuyển từ điểm B→C (Y như cũ mức tiềm năng, P thấp hơn)

Suy thoái

Chính sách không thay đổi : nhà nước sẽ tăng tiêu tốn G để di dời đường AD sang phải trở lại vị trí khởi đầu ( AD2 → AD1 )

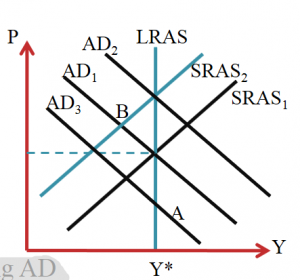

b. Cú sốc cung

– Ngắn hạn : nền kinh tếdịch chuyển từ điểm A → B ( Y thấp hơn, P. cao hơn )

– Dài hạn : nền kinh tế tài chính di dời trở lại từ điểm B → A ( Y như cũ mức tiềm năng, P. như cũ )

Chính sách không thay đổi :

nhà nước có 2 lựa chọn

+ tăng tiêu tốn G để di dời đường AD sang phải, duy trì tỷ suất thất nghiệp tự nhiên, gật đầu tỷ suất lạm phát kinh tế cao ( AD1 → AD2 )

+ giảm tiêu tốn G để di dời đường AD sang trái, duy trì mức Ngân sách chi tiêu như cũ, đồng ý tỷ suất thất nghiệp cao ( AD1 → AD3 )

Các cơ quan chính phủ thường quyết định hành động tăng G để duy trì tỷ suất thất nghiệp ở mức tự nhiên, gật đầu lạm phát kinh tế

Nguyên nhân gây ra dịch chuyển kinh tế tài chính thời gian ngắn và vai trò của chủ trương không thay đổi

Hạn chế của những chủ trương không thay đổi

+ Độ trễ của chủ trương : độ trễ trong ( thời hạn hoạch định chủ trương ) ; độ trễ ngoài ( thời hạn thực thi chủ trương )

+ Ảnh hưởng xấu đi đến biến số vĩ mô khác : khi quyết định hành động tăng sản lượng ( giảm tỷ suất thất nghiệp ) thì cơ quan chính phủ phải gật đầu tỷ suất lạm phát kinh tế cao hơn hoặc khi quyết định hành động giảm tỷ suất lạm phát kinh tế thì chính phủ nước nhà phải chấp nhân giảm sản lượng ( tăng tỷ suất thất nghiệp ) ( sự đánh đổi trong thời gian ngắn giữa lạm phát kinh tế và thất nghiệp – đường Phillips ) .

Xem thêm : fiat money là gì

Nhận xét

– Cơ chế duy trì mức sản lượng cân đối tiềm năng trong dài hạn của nền kinh tế tài chính ( giao điểm của AD và SRAS nằm trên đường LRAS ) cũng chính là những chính sách tự điều tiết mà nền kinh tế tài chính triển khai khi xảy ra những cú sốc cầu, sốc cung làm cho GDP trong thực tiễn xê dịch quanh GDP tiềm năng .

– Sự phân đôi cổ xưa ( classical dichotomy ) : ảnh hưởng tác động dài hạn của những cú sốc cầu làm biến hóa biến danh nghĩa – nominal variables ( mức giá ) chứ không làm biến hóa những biến trong thực tiễn – real variables ( sản lượng, việc làm ). Trong dài hạn những biến hóa trong tổng cầu chỉ ảnh hưởng tác động đến những biến danh nghĩa mà không tác động ảnh hưởng tới những biến trong thực tiễn, còn sản lượng được quyết định hành động bởi công nghệ tiên tiến và cung về những tác nhân sản xuất, chứ không phụ thuộc vào vào tổng cầu .

c. Mở rộng : Supply Side

Các chủ trương không thay đổi được sử dụng ở trên khi nền kinh tế tài chính rơi vào những cú sốc đều tác động ảnh hưởng đến đường AD ( demand side ). nhà nước cũng hoàn toàn có thể tác động ảnh hưởng đến đường AS ( supply side ) nếu :

+ Giảm thuế thu nhập doanh nghiệp, khuyến khích góp vốn đầu tư vào nghiên cứu và điều tra và tiến hành công nghệ tiên tiến mới ( corporate income taxs cut )

+ Đầu tư vào nguồn lực con người ( human capital investment ), tăng trưởng hạ tầng ( infrastructure development )

+ Dỡ bỏ những rào cản, pháp luật bất hài hòa và hợp lý trong việc quản trị kinh doanh thương mại, quản trị nguồn lực ( deregulation )

+ Tự do hóa thương mại ( trade liberalization )

+ Tạo thuận tiện cho di cư lao động ( labor immigration )

* Khác với tác động ảnh hưởng trong thời gian ngắn của demand side, supply side thường phát huy hiệu quả trong dài hạn *

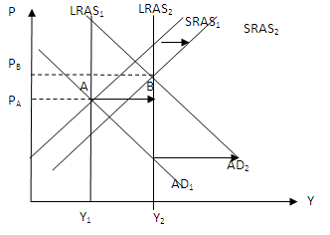

3. Mô hình động về đường tổng cầu tổng cung

Trong trong thực tiễn thì :

– GDP tiềm năng tăng liên tục, làm di dời đường tổng cung dài hạn sang phải .

– Trong hầu hết những năm, đường tổng cầu cũng sẽ di dời sang phải .

Xem thêm : To Get Rid Of Là Gì ? Cách Sử Dụng “ Get Rid Of ” Được Lòng Khi Giao Tiếp

– Ngoài trừ những năm khi mà công nhân và những hãng dự kiến mức lạm phát kinh tế cao, thì trong thời hạn còn lại đường tổng cung thời gian ngắn di dời sang phải .

Hai trường hợp đặc biệt quan trọng của đường tổng cung

+ ) Theo phe phái cổ xưa : với giả định tiền lương và giá thành linh động, đường tổng cung là một đường thẳng đứng, cắt trục hoành ở mức sản lượng tiềm năng Y *

Như vậy, theo quan điểm cổ xưa, những chủ trương của cp nhằm mục đích ảnh hưởng tác động đến tổng cầu chỉ làm biến hóa mức giá mà không làm biến hóa mức sản lượng – sản lượng do cung quyết định hành động ( supply side )

+ ) Theo phe phái Keynes : với giả định tiền lương và giá thành cứng ngắc, đường tổng cung là một đường nằm ngang, hàm ý nền kinh tế tài chính còn nhiều nguồn lực chưa sử dụng

Như vậy, theo quan điểm phe phái Keynes, những chủ trương của cp nhằm mục đích tác động ảnh hưởng đến tổng cầu sẽ có ảnh hưởng tác động lớn so với sản lượng – sản lượng do cầu quyết định hành động ( demand side )

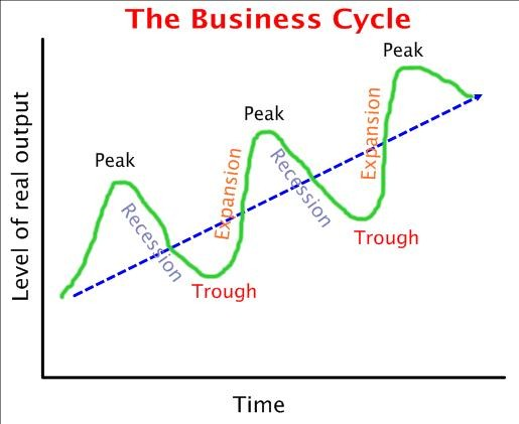

Chu kỳ kinh doanh thương mại ( business cycle )

Theo thuyết trọng cầu : chu kỳ luân hồi kinh doanh thương mại gây ra bởi ∆ AD

Keynesian theory : ∆ C, ∆ I, ∆ G, and / or ∆ ( X-M ) ⇒ ∆ AD → ∆ real GDP

Monetary theory : ∆ money và credit ⇒ ∆ borrowing ⇒ ∆ I ⇒ ∆ AD ⇒ ∆ real GDP

Theo thuyết trọng cung : chu kỳ luân hồi kinh doanh thương mại gây ra bởi ∆ AS

Sự biến hóa nguồn lực ( ∆ resource availability )

Thuế ( ∆ taxes )

Các chi phí sản xuất khác ( ∆ other costs of production )

Theo quan điểm của phe phái “ real business cycle ”

Nguyên nhân gây ra chu kỳ luân hồi kinh doanh thương mại ( CKKD ) :

Các tác nhân bên ngoài mạng lưới hệ thống kinh tếCác tác nhân bên trong mạng lưới hệ thống kinh tế tài chính Các tác nhân bên ngoài ( chính trị, thời tiết, dân số … ) gây nên những cú sốc bắt đầu. Những cơn sốc này, sau đó được truyền vào nền kinh tế tài chính. Các yếu tố bên trong – vốn tiềm ẩn những chính sách đẻ ra CKKD ( số nhân tiêu tốn, số nhân tần suất góp vốn đầu tư ) – phản ứng lại và khuếch đại thành những chu kỳ luân hồi kinh doanh thương mại lặp đi lặp lại

+ Đầu tư tăng → sản lượng tăng ( theo quy mô số nhân ) → góp vốn đầu tư tăng ( theo quy mô tần suất góp vốn đầu tư ) → sản lượng tăng …. → đạt đỉnh chu kỳ luân hồi ( peak )

+ Yếu tố bên ngoài ảnh hưởng tác động : thiên tai, cuộc chiến tranh, sụp đổ thị trường … .

+ Sản lượng ngừng tăng → góp vốn đầu tư giảm ( theo tác nhân tần suất ) → sản lượng giảm ( theo quy mô số nhân ) → góp vốn đầu tư giảm ( theo tác nhân tần suất ) → sản lượng giảm …. → chạm đáy chu kỳ luân hồi ( trough )

Ngoài ra còn một số ít kim chỉ nan khác mang tính bổ trợ :

+ ) Theo thuyết thời tiết ( climate theory ) CKKD Open cùng với chu kỳ luân hồi của vệt đen trên mặt trời ( 10-45 năm ), nguyên do sâu xa là do sự biến hóa của thời tiết khi có vết đen dẫn đến mùa màng thất bát, nhu cầu mua sắm của người nông dân giảm

+ ) Theo thuyết sản xuất thừa ( theory of underconsumption ) CKKD Open do sản xuất thì nhiều nhưng nhu yếu thì ít, nguyên do sâu xa do phân phối thu nhập không công minh

+ ) Theo thuyết tâm ý ( psychological theory ) CKKD Open do tâm ý hưng phấn trong điều kiện kèm theo kinh tế tài chính tốt dẫn đến sản xuất nhiều, và tâm ý bi quan trong điều kiện kèm theo kinh tế tài chính xấu dẫn đến tiêu dùng ít

+ ) Theo thuyết chính trị ( political theory ) CKKD Open do chủ trương của những chính trị gia nhằm mục đích tái đắc cử

+ ) Theo thuyết kỳ vọng hài hòa và hợp lý ( rational expectation theory ) CKKD phụ thuộc vào vào năng lực phân biệt của người lao động

Kết hợp những kim chỉ nan lại tất cả chúng ta hoàn toàn có thể Kết luận như sau :

III. Tóm tắt Các thuật ngữ quan trọng trong phần Tổng Cầu – Tổng Cung

Tổng cầu ( aggregate demand ) đường tổng cung ( AD curve ) Tổng cung ( aggregate supply ) đường tổng cung thời gian ngắn ( SRAS curve ) đường tổng cung dài hạn ( LRAS curve ) Mô hình tổng cầu tổng cung ( AD-AS model ) Cú sốc bất lợi ( adverse shock ) Biến động trong thời gian ngắn của nền kinh tế tài chính ( short run economic fluctuation ) Sự phân đôi cổ xưa ( classical dichotomy ) Độ trễ ( time lag ) Chu kỳ kinh doanh thương mại ( business cycle )

—

Source: https://mindovermetal.org

Category: Wiki là gì