Thử nghiệm cơ bản là một bước rất cần thiết trong quá trình tìm hiểu về thủ tục kiểm toán. Vì nó giúp chúng ta hiểu được cách đánh giá, lý luận về mối quan hệ giữa các loại rủi ro tiềm tàng. Để hiểu rõ hơn về thử nghiệm cơ bản là gì? Hãy cùng mindovermetal theo dõi thông qua bài viết dưới đây.

Mục lục nội dung

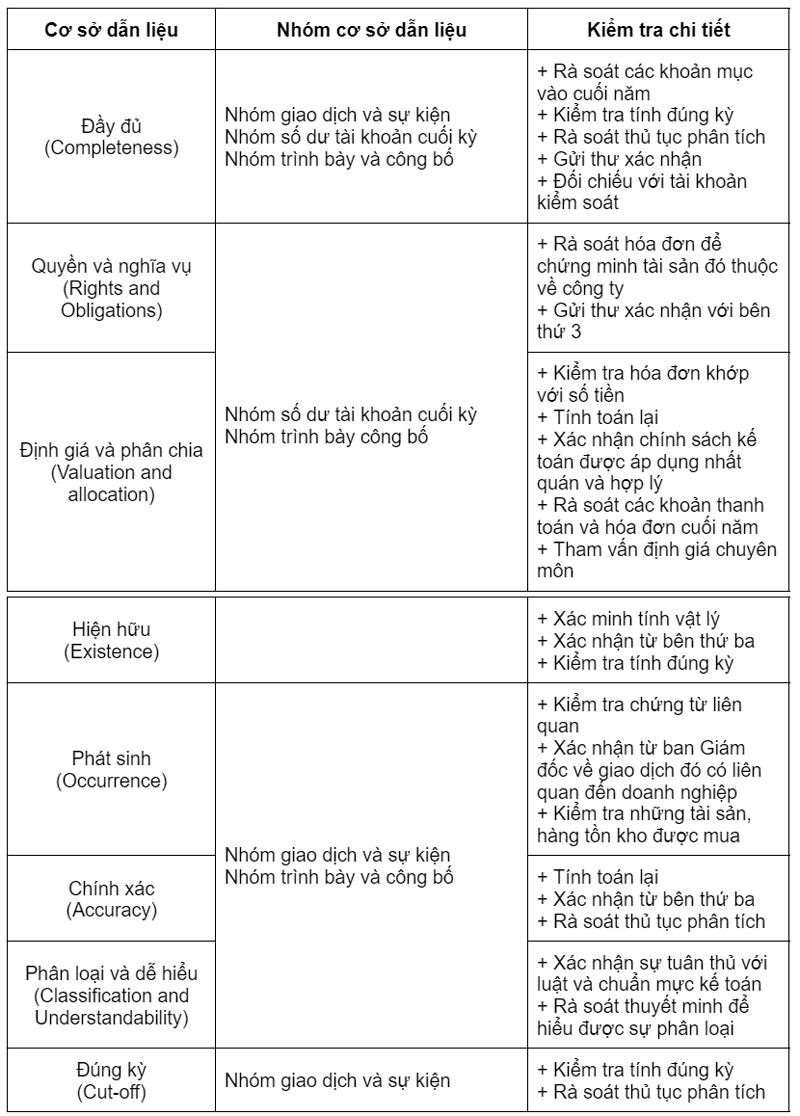

Thử nghiệm cơ bản là gì?

Theo hệ thống chuẩn mực kiểm toán số 330. Thử nghiệm cơ bản là thủ tục kiểm toán được thiết kế nhằm phát hiện các sai sót trọng yếu ở cấp độ cơ sở dẫn liệu. Mọi thử nghiệm, đánh giá, phân tích của kiểm toán viên đều dựa vào các tài liệu (số liệu sổ kế toán, thông tin từ báo cáo tài chính,…) đều do hệ thống kế toán doanh nghiệp khách hàng cung cấp. Các thử nghiệm cơ bản được chia thành 2 loại, bao gồm:

Kiểm tra chi tiết

Bao gồm các nhóm giao dịch, số dư tài khoản và thông tin thuyết minh. Đây là quy trình để kiểm tra các chứng từ, sổ sách có sẵn trong đơn vị.

Thủ tục phân tích cơ bản

Là nghiên cứu, so sánh, và phân tích những biến động về kinh tế tài chính, những khoản mục trên báo cáo tài chính. Từ đó, xác định được những rủi ro trong quy trình triển khai truy thuế kiểm toán.

Các rủi ro của thử nghiệm cơ bản

Nếu kiểm toán viên đã xác định rủi ro có sai sót trọng yếu, đã được đánh giá ở cấp độ cơ sở dẫn liệu là rủi ro đáng kể. Kiểm toán viên phải thực hiện các thử nghiệm cơ bản để xử lý rủi ro này.

Nếu thực hiện thử nghiệm cơ bản tại thời điểm kiểm toán giữa kỳ. Để cung cấp cơ sở hợp lý cho việc mở rộng các kết luận kiểm toán từ giữa kỳ cho đến cuối kỳ. Kiểm toán viên phải bao quát cả giai đoạn còn lại bằng cách:

- Kết hợp các thử nghiệm cơ bản với các thử nghiệm kiểm soát cho giai đoạn từ giữa kỳ đến cuối kỳ

Chỉ nên thực hiện các thử nghiệm cơ bản bổ sung. Nếu kiểm toán viên xác định rằng như vậy là đủ. - Khi đánh giá rủi ro có sai sót trọng yếu tại thời điểm giữa kỳ. Nếu phát hiện các sai sót không mong đợi thì kiểm toán viên phải đánh giá rằng: liệu có nên điều chỉnh nội dung và việc đánh giá rủi ro liên quan, lịch trình hoặc phạm vi dự kiến của các thử nghiệm cơ bản cho giai đoạn còn lại hay không.

Như vậy, bài viết trên đã chia sẻ cụ thể khái niệm của thử nghiệm cơ bản là gì? Hy vọng những thông tin này sẽ đem đến nhiều kiến thức bổ ích cho các bạn. Đừng quên theo dõi mindovermetal để cập nhật nhiều thông tin hấp dẫn nhé! Cảm ơn các bạn đã đón đọc.