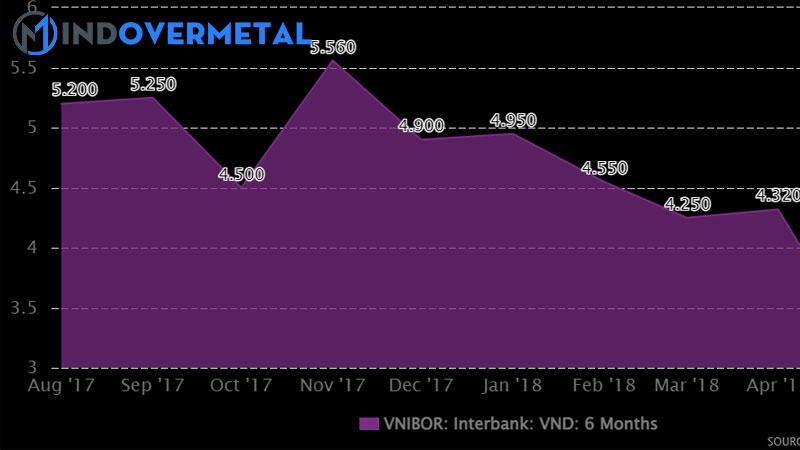

Nhân vụ “đấu khẩu” giữa Thanh Niên (Hoàng Hải Vân) và VNEconomy (TLS) về thông tin lãi suất liên ngân hàng qua đêm tăng vọt qua ngưỡng 8% trong ngày 8/9, tôi thấy cần làm rõ một số điểm liên quan đến khái niệm lãi suất liên ngân hàng. Cùng mindovermetal tìm hiểu!

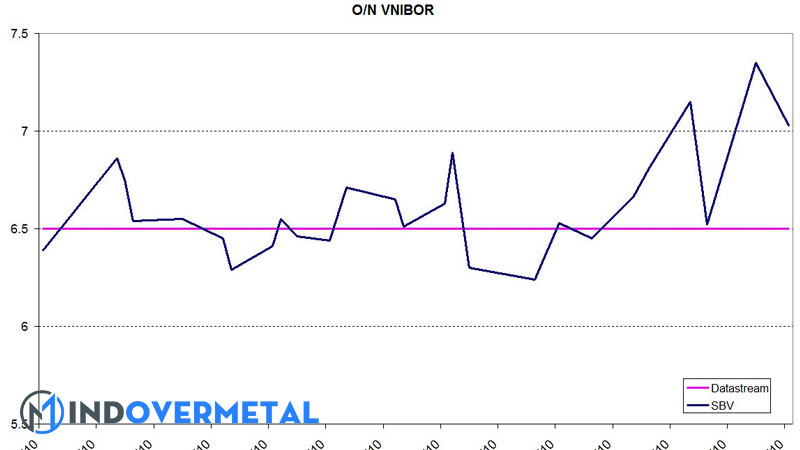

VNIBOR là gì: Trước hết cần hiểu lãi suất trên thị trường liên ngân hàng là một biến số do thị trường quyết định và thay đổi liên tục phụ thuộc vào demand/supply (và expected demand/supply) trên thị trường này. Bởi vậy VNE/TLS nói đúng là lãi suất liên ngân hàng không phải là một con số duy nhất và sự khác biệt giữa các nguồn số liệu khác nhau là điều bình thường. Đồ thị dưới đây là VNIBOR qua đêm của SBV công bố trên website (tôi phải download manually ? ) và Vietnam Interbank Overnight – Offered rate của Datastream (Thomson/Reuters) từ giữa tháng 6 đến nay:

Rõ ràng Datastream, một nguồn số liệu rất uy tín trên quốc tế, đã không update sát với tình hình lãi suất vay liên ngân hàng nhà nước VN. Đúng như TN / HHV nói, o / n VNIBOR vào ngày 8/9 xê dịch 7 %, tuy trước đó và sau đó vài ngày đều có những ngày cao hơn ngưỡng resistant 7 % trong 3 tháng trước cho thấy khuynh hướng ngày càng tăng của o / n VNIBOR như VNE / TLS cảnh báo nhắc nhở. Con số hơn 8 % VNE / TLS lý giải rằng họ lấy số liệu thực của MB và Bloomberg, tuy nhiên lý giải này của VNE / TLS không thỏa đáng cho “ phỏng vấn ” của TN / HHV vì trong bài báo đầu VNE / TLS trọn vẹn không đả động gì đến nguồn MB và BB mà chỉ nhắc đến nguồn SBV. Theo tôi điều này đúng là misleading như cáo buộc của TN / HHV vì VNE / TLS đã so sánh cam với táo .

Thực ra vấn đề cam/táo này còn cho thấy VNE/TLS hiểu không chính xác bản chất của VNIBOR do SBC công bố. Lãi suất mà VNE/TLS thu thập từ MB hay Bloomberg là lãi suất thị trường, trong khi đó VNIBOR do SBV công bố là reference rate, mỗi ngày chỉ có một con số duy nhất và được nói rõ là offered rate (không phải bid rates). Như đã nói ở trên, market rate do thị trường quyết định và thay đổi liên tục trong ngày, ngoài ra market rates còn khác nhau đối với các ngân hàng khác nhau dù cùng thời điểm (vd MB có thể phải vay với lãi suất cao hơn so với VCB).

Điều này gây ra rắc rối cho thị trường tín dụng thanh toán bên ngoài interbank vì người mua ( doanh nghiệp, cá thể đi vay / gửi tiền ) không hề theo dõi market rates từng giây như những ngân hàng nhà nước được. Bởi vậy thường thì những hiệp hội ngân hàng nhà nước hay những cơ quan quản trị tiền tệ ( central banks ) sẽ tích lũy số liệu từ những ngân hàng nhà nước vào một thời gian nhất định trong ngày và tính một số lượng trung bình duy nhất làm reference rate. Reference rate nổi tiếng nhất là LIBOR do British Bankers ’ Association tích lũy và công bố cho rất nhiều đồng xu tiền khác nhau .

có thể vay mượn (một số vấn đề kỹ thuật khác tôi đã viết ở Một điểm cần phân biệt là reference rate có 2 loại chính : interbank offered rates và transaction rates. LIBOR / EURIBOR / SIBOR / TIBOR … thuộc loại thứ nhất, nghĩa là là trung bình ( trim-mean ) của những offered rates mà một panel những commercial banks báo cáo giải trình hàng ngày. Đây không nhất thiết là lãi suất vay mà những ngân hàng nhà nước thực sự vay mượn lẫn nhau mà là lãi suất vay tốt nhất mà họvay mượn ( một số ít yếu tố kỹ thuật khác tôi đã viết ở entry này ). Thường thì reference rates loại này có nhiều maturities và do những hiệp hội ngân hàng nhà nước hoặc những tổ chức triển khai tư nhân đứng ra tích lũy và công bố .

Loại thứ hai, vd Fed Funds Rate, EONIA, SONIA …, là lãi suất vay qua đêm trung bình những ngân hàng nhà nước đã thực sự vay mượn lẫn nhau trong ngày ( chú ý quan tâm chỉ có một maturity duy nhất ). Loại reference rate này thường được những central banks tích lũy và công bố. Đây cũng là targets của những central banks khi điều hành quản lý chủ trương tiền tệ ( trải qua OMO ). Trong điều kiện kèm theo thông thường, hai loại reference rates này khá gần nhau, tuy nhiên khi khủng hoảng cục bộ xảy ra nó hoàn toàn có thể khác nhau khá xa ( xem thêm entry này ). Trong những tiến trình khủng hoảng cục bộ, thậm chí còn reference rate loại 1 do những tổ chức triển khai khác nhau tích lũy cũng hoàn toàn có thể có độc lạ quan trọng ( xem entry này )

Tôi không rõ VNIBOR do SBVC công bố thuộc loại 1 hay loại 2 dù cái tên của nó và những maturities cho thấy nó thuộc nhóm offered rates. SBV nên làm rõ điều này đồng thời nói rõ contributors ’ panel gồm có những ngân hàng nhà nước nào và phương pháp tính trung bình hàng ngày. Tuy nhiên, tốt nhất SBV nên để VNBA tích lũy và công bố VNIBOR còn mình tích lũy và công bố VNONIA như thông lệ quốc tế .