Mục lục nội dung

Trái phiếu (Bond) là gì?

Trái phiếu là gì? Các tổ chức nào được phép phát hành trái phiếu? Sự tác động của lợi suất trái phiếu lên thị trường tiền tệ tài chính ra sao? Đó sẽ là nội dung loạt bài viết về Trái phiếu – Bond.

Trái phiếu (Bond) là một trong những công cụ chứng khoán phổ biến nhất trên thế giới. Tính đến năm 2014, thị trường trái phiếu toàn thế giới có giá trị khoảng 90 nghìn tỷ USD, với 39% thuộc về thị trường Mỹ. Trái phiếu được xem như là một hình thức tạo lợi nhuận ổn định, đa dạng hóa danh mục và mang lại nhiều lợi ích đầu tư khác.

1. Trái phiếu là gì?

Trái phiếu về bản chất là một khoản vay có kỳ hạn, trong đó người mua trái phiếu (trái chủ – bondholder) cho bên phát hành trái phiếu (bond issuer) vay.

Bạn đang đọc: Trái phiếu (Bond) là gì?

Người phát hành hoàn toàn có thể là doanh nghiệp ( trái phiếu trong trường hợp này được gọi là trái phiếu doanh nghiệp – Corporate bond ), một tổ chức triển khai chính quyền sở tại như Kho bạc nhà nước ( trong trường hợp này gọi là trái phiếu kho bạc – Treasury bond ), hay cơ quan chính phủ ( trong trường hợp này gọi là công trái hoặc trái phiếu chính phủ nước nhà – Government bond ) .

2. Cách thức hoạt động của Trái phiếu:

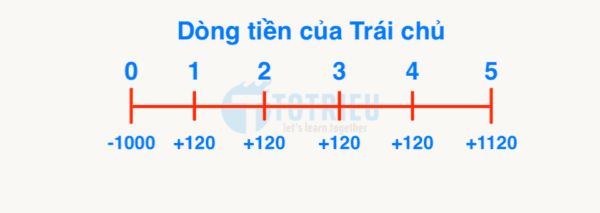

Trái phiếu thường thì trả lãi định kỳ như một khoản vay và hoàn trả vốn gốc vào một thời gian xác lập gọi là ngày đáo hạn .Ví dụ :Doanh nghiệp DON TO muốn kiến thiết xây dựng một học viện chuyên nghành bóng đá mới trị giá 2 triệu USD và quyết định hành động chào bán trái phiếu để hỗ trợ vốn cho học viện chuyên nghành. Doanh nghiệp hoàn toàn có thể quyết định hành động bán cho nhà góp vốn đầu tư 2000 trái phiếu giá trị 1,000 USD / trái phiếu. Doanh nghiệp, lúc này được gọi là nhà phát hành, xác lập mức lãi suất vay hàng năm và thời hạn thanh toán giao dịch vốn gốc 2 triệu USD. Nhà phát hành sau đó quyết định hành động bán trái phiếu kỳ hạn 5 năm với lãi suất vay hàng năm 12 %. Qua mỗi năm, doanh nghiệp trả 120 USD tiền lãi ( 1,000 * 12 % ) cho trái chủ. Đến cuối năm thứ 5, trái phiếu đáo hạn và doanh nghiệp hoàn trả mệnh giá 1,000 đô cho mỗi trái chủ .Minh họa :

Lưu ý: đến cuối năm thứ 5, trái chủ nhận được 1,120 USD (= 120 tiền lãi + 1,000 tiền gốc)

Một góc nhìn khác về Trái phiếu này : bạn hoàn toàn có thể coi nó như một khoản góp vốn đầu tư với lợi suất 12 % / năm. Qua ví dụ trên, ta hoàn toàn có thể thấy có 4 yếu tố cơ bản hình thành nên một Trái phiếu :

Mệnh giá (face value): đây được coi như số gốc để tính toán lãi phải trả hàng kỳ, cũng là con số bên phát hành phải trả khi trái phiếu đáo hạn. Trong ví dụ trên, mệnh giá mỗi trái phiếu là 1,000 USD.

Thời gian đáo hạn (time to maturity): khoảng thời gian từ ngày phát hành đến ngày người phát hành hoàn trả vốn lần cuối. Trong ví dụ trên, thời gian đáo hạn là 5 năm.

Trái tức (coupon rate): lãi suất để tính ra số lãi phải trả hàng kỳ. Ở ví dụ trên là 12% / năm.

Kỳ trả lãi: khoảng thời gian người phát hành trả lãi cho người nắm giữ trái phiếu (thường là 1 năm một lần (annually) hoặc hai lần (semi-annually). Trong ví dụ trên kỳ trả lãi là 1 năm.

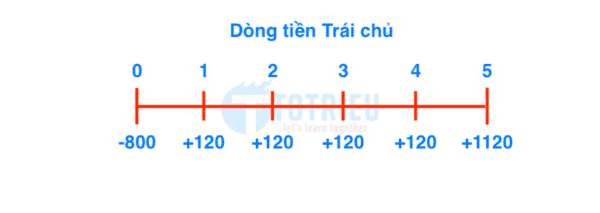

Tuy vậy, mỗi doanh nghiệp có độ rủi ro đáng tiếc tiềm ẩn khác nhau về năng lực hoàn toàn có thể phá sản hoặc mất năng lực thanh toán giao dịch khoản vay ( rủi ro đáng tiếc vỡ nợ – default risk ). Giả dụ trong trường hợp trên, bạn nhìn nhận doanh nghiệp H sẽ có rủi ro đáng tiếc phá sản cao trong 5 năm tới vì một nguyên do nào đó. Do đó, bạn sẽ không hẳn muốn mua Trái phiếu đó với giá bằng mệnh giá ( 1,000 USD ), mà chỉ xem xét mua nó với giá < 1,000 USD, giả sử trong trường hợp này 2 bên đạt được thỏa thuận hợp tác giá là 800 USD .

Đây chính là yếu tố thứ 5 của trái phiếu:

Giá phát hành (issued price): là giá bán ra của trái phiếu vào thời điểm phát hành, thường được tính theo tỷ lệ phần trăm (%) của mệnh giá. Tùy theo tình hình của thị trường và của người phát hành, giá phát hành sẽ được xác định một cách thích hợp.

Có thể phân biệt 3 trường hợp : giá phát hành bằng mệnh giá ( ngang giá – par bond ), giá phát hành dưới mệnh giá ( giá chiết khấu – discount bond ) và giá phát hành trên mệnh giá ( giá ngày càng tăng – premium bond ) .Lúc này, dòng tiền mới của Trái chủ :

Bạn có thể thấy, lợi tức thực sự lúc này không phải 12% nữa, mà phải là là một con số cao hơn. Lợi tức này được gọi là lợi tức đáo hạn (Yield to maturity – YTM). Đó là lợi tức mà khi bạn chiết khấu toàn bộ dòng tiền theo con số này, bạn sẽ nhận được giá thị trường của trái phiếu. Hay nói cách khác:

Ý nghĩa: bạn có thể coi như đây là một khoản đầu tư với lợi suất hàng năm tương đương 18.46%.

Lưu ý : trên thực tiễn, để định giá Trái phiếu, sau khi nhìn nhận rủi ro đáng tiếc của công ty, người ta sẽ xác lập YTM như là lợi suất mong ước ( expected rate of return ), sử dụng nó để chiết khấu dòng tiền và tính ra giá trị của Trái phiếu .

3. Đặc điểm của Trái phiếu:

Thu nhập của trái phiếu là tiền lãi, là khoản thu cố định thường kỳ, và không phụ thuộc vào kết quả sản xuất kinh doanh của công ty.

Xem thêm: Thói quen – Wikipedia tiếng Việt

Trái phiếu là sàn chứng khoán nợ, vì thế khi Công ty bị giải thể hoặc phá sản thì trước hết Công ty phải có nghĩa vụ và trách nhiệm giao dịch thanh toán cho những Trái chủ ( bondholder ) trước, sau đó mới chia cho những Cổ đông ( shareholder ) .Với những đặc thù trên, trái phiếu có tính không thay đổi và tiềm ẩn ít rủi ro đáng tiếc hơn CP. Vì vậy, trái phiếu là loại sàn chứng khoán được những nhà đầu tư yêu thích .

4. Các loại Trái phiếu phổ biến:

Fixed rate bond: trái phiếu mà lợi tức được xác định theo một tỷ lệ phần trăm (%) cố định tính theo mệnh giá

Floating rate bond: trái phiếu mà lợi tức trả trong các kỳ khác nhau và được tính theo một lãi suất tham chiếu (LIBOR, Euribor).

Zero-coupon bond: trái phiếu không trả lãi, thường được phát hành với giá chiết khấu rất sâu so với mệnh giá. Khoản tiền có giá trị bằng mệnh giá được trả khi đáo hạn.

High-yield bond (trái phiếu rác – junk bond): trái phiếu có mức độ uy tín thấp hơn các tiêu chuẩn thông thường. Các trái phiếu này thường tiềm ẩn nguy cơ vỡ nợ và thường chào bán với YTM cao.

Convertible bond: trái phiếu có khả năng chuyển đổi thành cổ phiếu công ty theo một tỉ lệ công bố trước và vào một khoảng thời gian xác định trước

Assets-backed securities (ABS): trái phiếu được phát hành trên cơ sở có sự đảm bảo bằng một tài sản hoặc một dòng tiền nào đó từ một nhóm tài sản gốc của người phát hành.

Ví dụ : mortgage-backed securities ( MBS – trái phiếu bảo vệ bằng gia tài thế chấp ngân hàng ), collateralized mortgage obligations ( CMO – trái phiếu bảo vệ bằng gia tài cầm đồ ) và collateralized debt obligations ( CDO – trái phiếu thế chấp ngân hàng bằng nghĩa vụ và trách nhiệm nợ ). Đây cũng là nguyên do chính gây nên khủng hoảng bong bóng bất động sản và suy thoái và khủng hoảng kinh tế tài chính toàn thế giới năm 2008, mở màn từ Mỹ .Phần thứ nhất, tất cả chúng ta đã cùng tìm hiểu và khám phá khái niệm tiên phong : Trái phiếu là gì. Trong bài viết tiếp theo về Trái phiếu, tất cả chúng ta sẽ cùng tìm hiểu và khám phá về Cách định giá Trái phiếu .Chúc những bạn thanh toán giao dịch thành công xuất sắc !

4.9 / 5 – ( 47 bầu chọn )

Source: https://mindovermetal.org

Category: Wiki công nghệ